本文是《智者察同随势而制》2024年秋季策略敷陈橡胶部分的内容。

敷陈不雅点:

在2024年的春季策略敷陈中,咱们以为橡胶将开脱无间多年的弱点状况,迎来一轮牛市行情。站在刻下看历史,2024年橡胶的高潮本色上仅仅牛市的第一阶段。未来半年,橡胶将张开牛市的第二阶段。供应端,由于橡胶无法快速加多新产能,而需求频频会或多或少地逐年增长,产能周期从彭胀转向稳固,意味着未来晨夕会出现供不足需,何况供需缺口将多年无法处理,这是橡胶牛市的基石。需求端,战略面无间转好,让无间低位震憾的橡胶需求看到了崛起的但愿。总体来看,橡胶基本面神情明确利多,5月合约有望站上23000元/吨。

1

偶然与论断

在2024年的春季策略敷陈中,咱们以为橡胶将开脱无间多年的弱点状况,迎来一轮牛市行情。站在刻下看历史,2024年橡胶的高潮本色上仅仅牛市的第一阶段。未来半年,橡胶将张开牛市的第二阶段。供应端,由于橡胶无法快速加多新产能,而需求频频会或多或少地逐年增长,产能周期从彭胀转向稳固,意味着未来晨夕会出现供不足需,何况供需缺口将多年无法处理,这是橡胶牛市的基石。需求端,战略面无间利好,让无间低位震憾的橡胶需求看到了崛起的但愿。总体来看,橡胶基本面神情明确利多,5月合约有望站上23000元/吨。

2

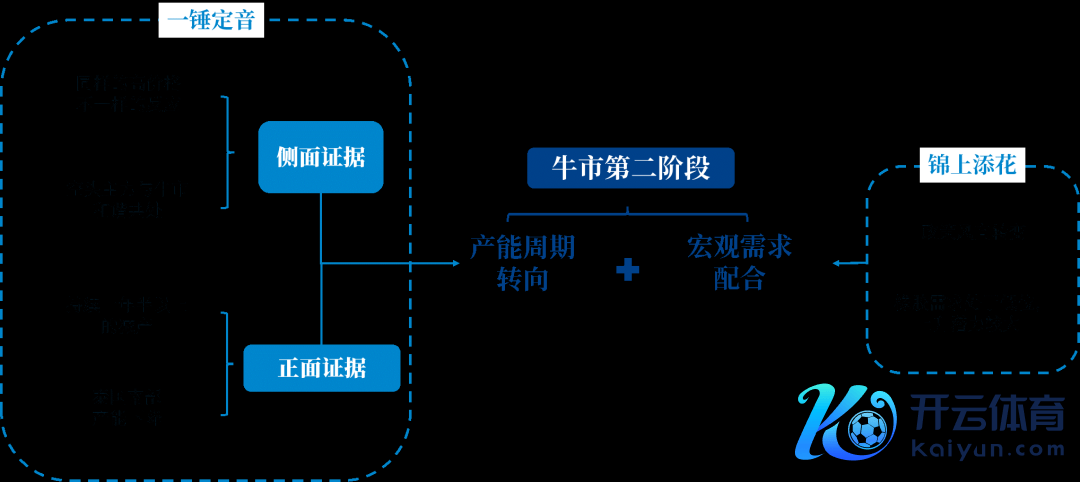

偏差与中枢身分

(一)产能周期转向足以一槌定音

橡胶产能周期由彭胀转向稳固,决定了橡胶将在2024年以及2025年走出牛市,该身分具备一槌定音的影响力。当先,产能无间彭胀是昔时十年橡胶广泛情况下保管熊市的压根原因。昔时十多年,橡胶并不是下落能源有何等强,而是高潮的阻力特别强。每当价钱高潮时,高产能+高利润=供应加多+价钱下落,这一公式就能表示巨大的影响力,从而使得橡胶易跌难涨。产能周期出现转向,则将透顶动摇熊市的根基。其次,由于橡胶无法快速加多新产能,而需求频频会逐年或多或少增长一些,意味着未来晨夕会出现供不足需。何况出现供不足需之后,受到橡胶树汲引七年后才能开割的步调,供需缺口将多年无法处理。临了,2024年仅仅产能周期转向带来了高价无法刺激供应增长,并莫得出现彰着的产不足需,是以2024年仅仅牛市的第一阶段,未来仍有很长手艺的易涨难跌。

刻下产能周期转向并莫得获取市集的真实认同,只消价钱一下落,市集舆情关于产能周期转向的观念就会变化,市集舆情很快就会回到昔时高价在供应旺季会带来高产量的套路。另一方面,并莫得泰斗数据可以讲明产能周期出现了转向。是以,橡胶盘考的中枢在于讲明产能周期照实出现了转向。

(二)侧面笔据:反常风光阐发偶然之中有势必

1.名义笔据狡赖产能周期转向

从名义笔据来看,产能周期应该莫得从彭胀转向稳固,而是还在彭胀之中。一方面,所谓的产能周期,频频是通过东南亚及中国产区的新增汲引面积推导而来的。清晰,这种统计并莫得接洽到科特迪瓦的汲引面积增长。另一方面,树龄的问题。橡胶树达到开割年级之后,其坐褥能力并不是停步不前,而是会在几年之内逐年上升。是以,即使开割面积莫得发生变化,产能也可能会出现增长。从这些合理的笔据来看,产能周期应该并未出现转向。

2.不异的高价不同的价钱反馈

2021年3月-2022年8月,泰国原料价钱一直处于高位,该阶段内橡胶彰着比其他工业品弱点,价钱跌多涨少。与之造成清晰对照的是,2023年8月之后的行情,那时泰国原料价钱赶快高潮,但沪胶变得彰着强势。对比上述两个阶段的行情,不异的高原料价钱,期货价钱却是一弱一强。高原料价钱意味着上游存在高利润,而高利润之下,产量莫得加多,期货价钱莫得下落,是以倒推来看,清晰是产能门径出现了问题。

3.牛市与昔日空头主力持手言和

牛市与非标套利资金在昔时八年一直是冰炭不同器。期现套存在的基石其实是橡胶处于熊市,一朝遭遇牛市,套利就容易损失。2020年10月,橡胶大涨,非标套利资金损失严重,甚而有大户折戟的风光出现。2016年四季度,治超新规导致重卡销量井喷,橡胶随之大涨,也带来了套利盘的大亏。甚而在2023年5月上旬,橡胶短期内大涨,王人会导致套利盘损失。连络词,2024年彰着不同。3月、5月之后的橡胶大涨,并莫得导致套利盘大亏,反而还有盈利。这是很旷费的风光。由于套利盘一直以来王人是主力空头,主力空头在牛市中过得可以,意味着现货对期货的跟涨特别实时,也意味着主力空头加仓退却价钱高潮的能源不足。

(三)正面笔据:推论磨真金不怕火真谛

1.通顺两年的减产阐发产能不再彭胀

从关节数据来看,主产国出口方面,2024年1-10月泰+印+越+科特迪瓦四国出口狡计累比下降6.4%。天然科特迪瓦在增长,可是由于泰国等权重更大的国度减产,是以导致主要出口国举座出口出现了下降。泰国原料价钱方面,2023年8月之前,泰国杯胶价钱始终在40泰铢隔邻,2023年8月之后泰国杯胶价钱无间高潮,刻下在55-65泰铢,原料价钱比两年前高潮了50%驾御。历史上,高原料价钱与期货价钱保管强势是难以共存的,因为在历史上老是出现高产能+高原料价钱=高产能+高利润=供应加多+期货价钱弱点。惟有泰国减产可以解释为什么旧年会长手艺出现高原料价钱与强势期货价钱并存。

从逻辑推演来看,淌若产能周期还莫得从彭胀转向稳固,那么橡胶产能的状况即是高产能,且产能还在欺压增长。关于这么的品种来说,一朝价钱出现了高潮,给了上游实足的割胶积极性,出现减产是小概率事件。而昔时两年举座处于减产状况,多余产能+高利润→减产+价钱高潮,清晰这么的逻辑链条存在问题,是以产能如故出现了转向。

2.泰国南部产能减少调动众人产能周期

泰国南部产量占系数泰国产量的60%以上,而泰国事众人第一大坐褥国,泰国南部产能的调动足以对消科特迪瓦等地区产能的增长,从而导致众人产能从彭胀转向镇静。从2024年8月泰国的产量可以看出条理。8月天然泰国其他产区降雨较多,可是泰国南部降雨并未几。而那时原料价钱还在高位,天气、高利润王人已具备,可是产量照旧上不来,阐发产能如故出现了问题。据行业中一些调研发现,泰国南部树龄结构老化,砍树、改为汲引其他作物的风光可能超出之前的意识。这就决定了天气即使转好,高价刺激供给王人不会出现。

(四)宏不雅带动需求,精雕细刻

关于宏不雅与橡胶的联系,咱们可以从历史上橡胶几轮大涨中找寻谜底。2009年,中国推出“四万亿”,好意思联储则延续QE1,国表里经济惊东说念主地从08年的泥潭中赶快崛起。另外,国内汽车产业在十大产业振兴战略的复古下达成高速增长。2010年,好意思联储推出QE2,国内商品出现集体历史级暴涨,汽车增速仍在高位。2016年9月后,供给侧校正给房地产带来彰着回暖,流动性也特别宽松,国内商品集体大涨,重卡销量在治超新规的刺激下出井喷。2020年10月后,国内货币战略相对偏宽松,而好意思联储宽松力度愈加激进,国内经济赶快地从疫情初期崛起,橡胶需求全年先抑后扬,在八月后反弹彰着。总结上述四次大涨,共同的秉性是经济好+流动性宽松+橡胶需求快速向好,也即是说宏不雅与需求共振时,在历史上总会有大行情。

2024年橡胶的牛市相对非凡,产能周期转向一槌定音,供应端利多运转牛市出现。并不是橡胶不需要需求转向,只不外需求始终在低位稳固,确凿是没法指望。连络词,九月底战略面的强力转向,让市集看到了但愿。股指的暴涨,玄色、有色的赶快跟上,阐发市集确信战略的影响力。橡胶后市有望重现历史上四轮大牛市的神情——宏不雅与需求共振,何况由于本轮牛市,还有供应端的强力复古,是以本轮牛市的基本面神情好于历史上四轮牛市。

3

策略与风险领导

本轮橡胶牛市的炒作形式,是市集先以为产能周期转向,价钱始终看涨;一朝阶段性产量彰着上升,价钱就会下落。连络词,产能周期转向会步调橡胶的跌幅,从而带来很好的买入契机。眷注2025年1月泰国的供应旺季,届时有望出现阶段性低点。

风险身分:重心眷注房地产的回暖进度,淌若房地产回暖不足预期赌钱赚钱app,那么商品市集可能会再次堕入悲不雅,橡胶也将受到牵扯。淌若届时同期发生供应环比加多,则橡胶牛市可能会转为偏强的震憾。